平成27年から相続税が改正されました。

平成27年1月1日以後に相続や遺贈により取得する財産に係る相続税から適用され、基礎控除の減額や相続税率の一部引上げなど多くの方に影響が出ます。

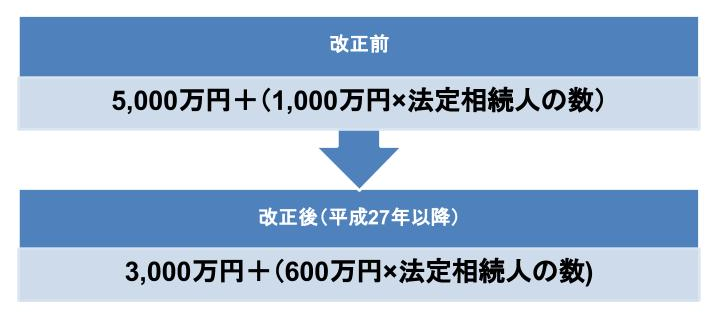

基礎控除の改正

基礎控除の金額が下表のとおりに減額されます。

基礎控除が大きく減額され、相続税の申告が必要となる人の割合が高くなる可能性があります。

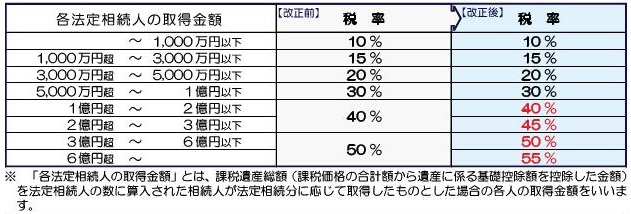

税率の改正

下表のとおり税率区分が、6段階から8段階に変更されました。

税額控除の改正

障害者控除および未成年者控除の控除額が増額されました。

障害者控除

改正前は85歳までの1年につき6万円(特別障害者12万円)だったのが、改正後は85歳までの1年につき10万円(特別障害者20万円)に増額されました。

未成年者控除

改正前は20歳までの1年につき6万円だったのが、改正後は20歳までの1年につき10万円に増額されました。

小規模宅地の特例の改正

小規模宅地の特例とは、被相続人または被相続人と生計を一にしていた被相続人の親族の事業用または居住用に使用していた土地で要件を満たす場合は限度面積までの部分について、評価額を50%~80%減額する事ができることですが、改正により評価の減額が行われる限度面積や適用面積の拡大が行われました。

※個別具体的な税務相談は税理士の業務です。